Gentili clienti,

nonostante si siano diradate le occasioni di contatto e di confronto diretto, usualmente frequenti per il nostro modo di intendere il wealth management, la prossimità sostanziale è stata garantita grazie all’adozione di processi e strumenti digitali che hanno consentito ai nostri consulenti e alle nostre strutture di servizio e di supporto di mantenere la più completa continuità operativa, adottando un modello di remote working per la massima tutela della salute dei nostri colleghi e dei nostri clienti.

Per quanto concerne i servizi di investimento in generale e quelli di gestione dei portafogli in particolare, l’attuale circostanza credo che meriti alcune riflessioni specifiche e puntuali sugli effetti del contesto, sulla nostra modalità di reazione e soprattutto sulle prospettive di breve e di lungo periodo.

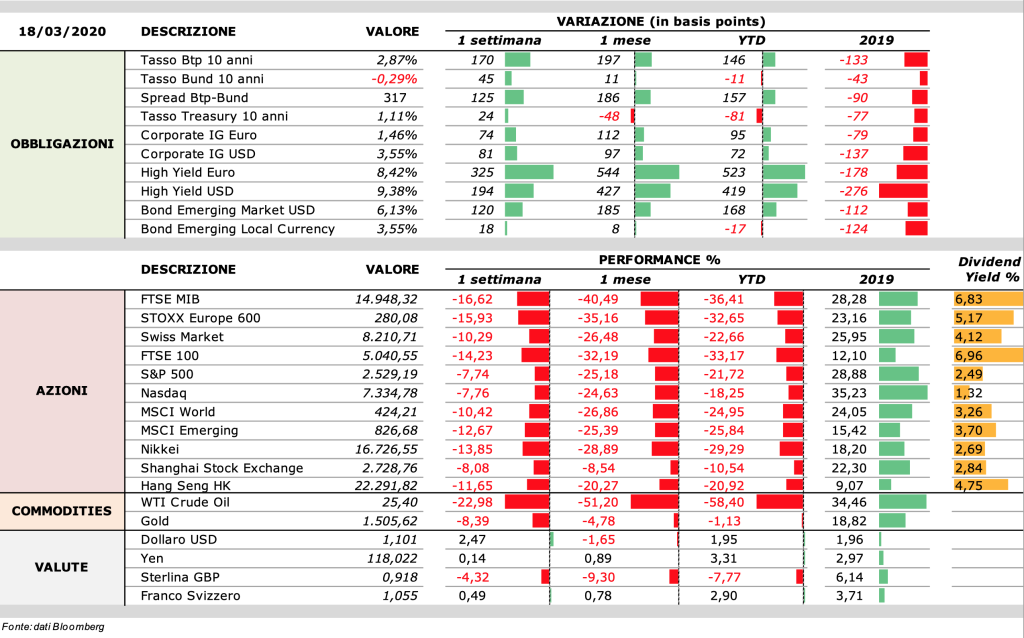

Con riferimento agli impatti della pandemia sui mercati, sarò brevissimo perché i dati sono ampiamente noti: i principali indici azionari in perdita dai massimi di oltre il 30%, le materie prime in fortissima contrazione (per il petrolio anche per la concomitante tensione tra OPEC e Russia), obbligazioni sotto pressione (anche quelle dei Paesi fiscalmente più virtuosi). Maggiori dettagli nella tabella seguente:

Note anche le prime reazioni delle banche centrali che, con manovre di portata eccezionale, hanno iniettato liquidità nel sistema per garantirne il corretto funzionamento, lungi per ora dall’essere state efficaci nel contenere l’effetto sui mercati. Varate anche le prime manovre fiscali che insistono sull’economia reale, a sostegno delle strutture sanitarie, delle imprese, dei lavoratori e delle famiglie. Molto altro seguirà, e da più fronti viene invocata la necessità di varare un nuovo “piano Marshall” a livello internazionale. Come qualcuno ha voluto sottolineare, siamo in una sorta di guerra contro un nemico invisibile e la guerra richiede risposte eccezionali.

Il punto più importante e più interessante credo sia però il seguente: come si reagisce ad una crisi di questo tipo nella gestione dei portafogli? E nello specifico, cosa abbiamo fatto sui nostri portafogli gestiti? L’aspetto più importante, che vorrei sottolineare, non è cosa abbiamo fatto durante l’emergenza, ma cosa abbiamo fatto prima. L’essenza del risparmio gestito è in estrema sintesi la capacità di generare rendimenti coerenti con i diversi profili di rischio, adottando un’adeguata diversificazione e un assetto complessivamente resiliente, cioè in grado di assorbire shock temporanei ad alto impatto e di veloce manifestazione, in gergo noti come cigni neri. Una tale caratteristica rispecchia il concetto darwiniano dell’evoluzione: non sopravvive il più forte o il più veloce, ma il più adattabile a ogni contesto. Quali sono le caratteristiche di un portafoglio resiliente? Sostanzialmente due:

- un’asset allocation efficace, implementata cioè con una componente di asset rischiosi (le azioni e le obbligazioni societarie in primis) e asset di protezione (la liquidità, le obbligazioni governative dei Paesi considerati più sicuri, l’oro); la disciplina del risparmio gestito impone che anche in tempi apparentemente favorevoli per i mercati rischiosi si debba avere in portafoglio una quota più o meno rilevante di protezione, anche a costo di sostenere un rendimento negativo. La coerenza di un portafoglio deve essere valutata nel suo complesso, e non nelle sue singoli parti;

- un’ampia diversificazione, evitando concentrazioni eccessive soprattutto sui singoli nomi, il cui improvviso deterioramento potrebbe compromettere irrimediabilmente le prospettive di rendimento del portafoglio nel suo complesso.

Un’asset allocation efficace e un’ampia diversificazione devono essere implementate prima delle crisi, sia perché gli shock ad alto impatto sono tipicamente improvvisi e veloci, sia perché durante le crisi le attività di compravendita possono essere gravemente condizionate da un contesto di ridotta liquidità.

Siamo entrati nel pieno della crisi esattamente con questo approccio, cioè con portafogli resilienti, ben bilanciati e diversificati, e con un’esposizione di sottopeso dei mercati azionari.

Nel corso del mese di febbraio la nostra attività è stata poi improntata ad una progressiva ed ulteriore riduzione dei rischi azionari e creditizi e a un incremento delle componenti di copertura (principalmente treasury USA e oro), con un dinamismo adattivo di ulteriore consolidamento e rafforzamento di un’impostazione in gran parte già adottata prima del crollo dei mercati.

Detto questo, cosa ci aspetta? Dobbiamo distinguere tre piani: quello dell’evoluzione dei contagi e l’impatto che questo trend avrà sul sentiment, quello dei mercati finanziari e quello dell’economia reale, tutti aspetti fortemente interconnessi tra loro. I mercati sono per natura meccanismi anticipatori delle aspettative, e quindi fortemente condizionati dall’”immaginario collettivo” e dalla credibilità delle manovre di politica monetaria e fiscale che verranno annunciate e implementate; non appena si vedranno segnali di inversione del trend, come avvenuto in Cina, ci aspettiamo una sostanziale ripresa di fiducia supportata dagli effetti espansivi degli interventi delle banche centrali, dei governi e degli organismi sovranazionali (Fondo Monetario Internazionale in primis). Certi che si tratti di capire quando, e non se, ciò avverrà, sul fronte gestionale siamo ora in uno stato di intenzionale e vigile attendismo, pronti a incrementare incisivamente l’esposizione ai mercati azionari senza deroghe al dogma della diversificazione e con un’attenzione particolarmente selettiva sulla qualità degli investimenti.

La ripresa dell’economia reale arriverà con qualche ritardo, ma arriverà: gli aerei decolleranno di nuovo, i ristoranti riapriranno, la globalizzazione riprenderà il suo inarrestabile corso. Ne usciremo tutti più forti perché più consapevoli di una fragilità che avevamo sottovalutato, con la chiara cognizione di come evitare che in futuro ciò si possa ripetere, così come dopo un disastro aereo si aggiornano le procedure di sicurezza di volo per scongiurare che in futuro si possa ripetere lo stesso incidente. E ci accorgeremo che Covid-19 è stato uno straordinario fattore di accelerazione della storia, costringendo il mondo produttivo, almeno quello dei servizi, ad un concreto ed effettivo utilizzo delle straordinarie potenzialità di remote working che la tecnologia da tempo ci aveva messo a disposizione, dimostrando come il concetto di azienda possa essere dematerializzato e ridefinito come spazio virtuale di relazioni e processi digitali a distanza, a vantaggio della produttività, dell’efficienza e dell’ambiente.

Cordiali saluti,

Paolo Vistalli

Amministratore Delegato e Direttore Generale